دیفای ۲ (DeFi 2) چیست و چرا از دیفای ۱ بهتر است؟

اگرچه هسته اصلی امور مالی غیرمتمرکز (DeFi) سابقهای چند ساله دارد، اما رشد چشمگیر آن در سال ۲۰۲۰ رقم خورد. پس از جلب توجه عمومی، شاهد ظهور پروژههای بسیار موفقی در این حوزه بودیم. با این حال، مشابه رمزارزها در ابتدای مسیر، دیفای اولیه نیز با چالشهایی در مسیر توسعه خود مواجه شد. حال، صنعت کریپتو در تلاش است تا گامی نوین در مسیر تکامل خود بردارد و به همین منظور، بر روی نسل جدیدی از دیفای، با نام دیفای ۲ متمرکز شده است.

دیفای ۲ چیست؟

دیفای ۲ به نسل جدیدی از امور مالی غیرمتمرکز اطلاق میشود که با هدف رفع چالشهای موجود در دیفای اولیه و ارائه تجربه کاربری بهتر، کارآمدتر و امنتر طراحی شده است. دیفای ۲ حرکت جدیدی است که قصد دارد مشکلات بخش اصلی دیفای را برطرف کند.

زمانی که دیفای برای اولین بار در سال ۲۰۲۰ ظهور کرد، یک فناوری انقلابی در نظر گرفته میشد. این حوزه، دسترسی به خدمات مالی مبتنی بر بلاکچین بانکداری غیرمتمرکز را به هر کسی که کیف پول رمزنگاری دارد را ارائه میدهد. با وجود پیشرفتهای چشمگیر دیفای، این بخش در طول توسعه خود، نقاط ضعفی را نیز آشکار کرد که مشابه ایرادات مشاهده شده در پروژههای اولیه ارزهای دیجیتال بود.

توسعه فناوری جدید و بیعیب ساختن آن در اولین تلاش، اگر نگوییم غیرممکن نیست، بسیار دشوار است. با گذشت زمان، رمزارزهای نسل دوم، بعد از معایب بیت کوین بهبود یافتند. اکنون، این نسل جدید دیفای قصد دارد نقصهای دیفای ۱ را برطرف کند. بهعنوان مثال، دیفای ۲ باید به مقررات جدید انطباق صادر شده توسط دولتها واکنش نشان دهد.

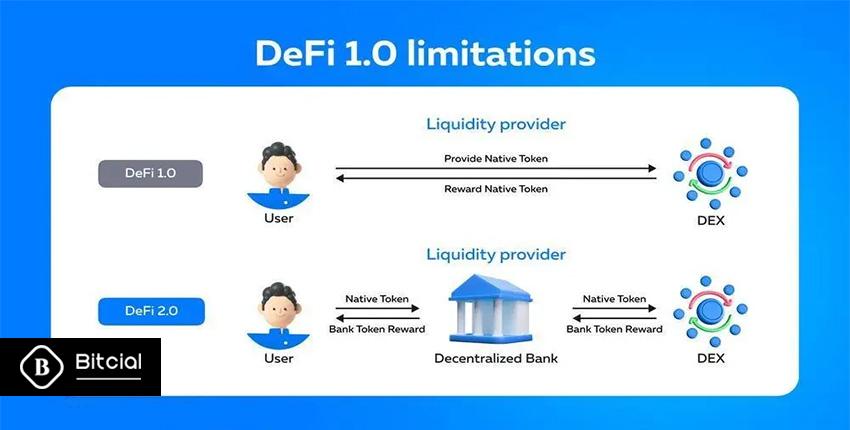

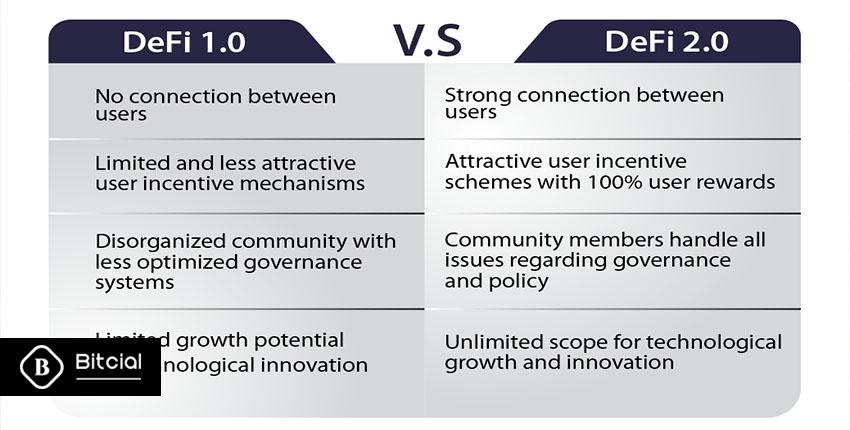

دیفای ۲ چه تفاوتی با دیفای ۱ دارد؟

خدمات مالی مبتنی بر بلاکچین (دیفای) با هدف ارائه دسترسی غیرمتمرکز به خدمات بانکی برای همه افراد در هر نقطه از جهان شکل گرفته است.

این امر میتواند فرصتی برای افراد ساکن در مناطق بدون خدمات بانکی یا با دسترسی محدود به خدمات مالی جهانی فراهم کند تا به امکاناتی مانند وام، سرمایهگذاری، کسب درآمد غیرفعال و موارد مشابه دست یابند. پروتکلهای دیفای با استفاده از قراردادهای هوشمند و ارزهای دیجیتال، این امکان را به واقعیت تبدیل کردهاند.

با وجود این پیشرفتها، این سوال مطرح میشود که چگونه میتوان این خدمات را ارتقا داد و چه نقصهایی در دیفای وجود دارد که نیاز به رفع دارند؟

محدودیتهای دیفای

در ابتدای ظهور دیفای، کاربران ارزهای دیجیتال به سرعت با اولین نقص آن، یعنی قابلیت استفاده، مواجه شدند. این نقص، مشابه مشکلی بود که در کل صنعت کریپتو وجود داشت.

رابط کاربری پیچیده و غیرقابل فهم که نیازمند دانش فنی قابل توجهی بود. این امر تجربه کاربری را به شدت تحت تاثیر قرار میداد و استفاده از دیفای را برای بسیاری از افراد دشوار یا غیرممکن میکرد.

مقیاسپذیری، دومین مشکل اساسی دیفای بود. این پلتفرم با مشکلاتی مانند هزینههای بالا، زمان انتظار طولانی و تراکنشهای کند روبرو بود. دلیل این امر، استفاده از پلتفرم اتریوم برای توسعه دیفای بود. اتریوم سالها با مشکل مقیاسپذیری دست و پنجه نرم میکرد و این مشکل به دیفای نیز به ارث رسید.

دیفای ۲ در تلاش است تا با رفع این نقصها، گامی فراتر در دنیای امور مالی غیرمتمرکز بردارد.

در ادامه به برخی از تفاوتهای کلیدی بین دیفای ۲ و دیفای میپردازیم:

- قابلیت استفاده: دیفای ۲ با ارائه رابطهای کاربری سادهتر و ابزارهای کاربرپسند، به دنبال افزایش سهولت استفاده برای کاربران است.

- مقیاسپذیری: دیفای ۲ با استفاده از راهکارهای جدید مانند لایههای دوم و راه حلهای زنجیرهای جانبی، به دنبال حل مشکل مقیاسپذیری و افزایش توان پردازش تراکنشها است.

- کارمزد: دیفای ۲ با استفاده از روشهایی مانند استخرهای نقدینگی عمیقتر، به دنبال کاهش کارمزدها است.

- امنیت: دیفای ۲ با تمرکز بر حاکمیت بهتر و قراردادهای هوشمند امنتر، به دنبال ارتقای سطح امنیت است.

- قابلیتهای بین زنجیرهای: دیفای ۲ با پشتیبانی از تعاملات بین زنجیرهای، به دنبال افزایش انعطافپذیری و کارایی است.

با گذشت زمان، شاهد افت تمایل کاربران به استفاده از برنامههای غیرمتمرکز (dApps) و گرایش آنها به سمت فرصتهای مالی دیگر بودهایم. این امر میتواند به دلیل عدم جذابیت کافی dApps و به تبع آن، بروز پدیده “farm-and-dump” باشد.

این پدیده به سرمایهگذاری کوتاهمدت با هدف کسب سود سریع و بدون توجه به ارزش بلندمدت پروژه اشاره دارد. در نتیجه، شاهد جریانات نقدی ناسالم و استفاده ناکارآمد از داراییها در این فضا هستیم.

صرافیهای غیرمتمرکز (DEX) برای فعالیت به نقدینگی بالا نیاز دارند. این نقدینگی از طریق استخرهای نقدینگی که توسط کاربران جامعه ارز دیجیتال تامین میشوند، فراهم میشود. با این حال، نوسانات بالای بازار رمزارزها، تمایل کاربران به ایفای نقش ارائهدهنده نقدینگی را کاهش میدهد.

استخرهای نقدینگی و پلهای بلاکچینی دائماً در معرض حملات هکری هستند. این حملات، علاوه بر ضرر مالی برای کاربران، اعتماد به پلتفرمهای DeFi را نیز خدشهدار میکند.

اهداف دیفای ۲

برنامههای اولیه دیفای که برای کاربران طراحی شده بودند به اندازه کافی کارآمد نبودند. نسل جدید تامین مالی غیرمتمرکز تمرکزش را بر روی کسبوکار و تجارت گذاشته است. به عبارت دیگر، دیفای ۲ قصد دارد از پایه اولیه دیفای عبور کند و کارها را جلوتر ببرد.

دیفای ۲ میتواند بسیاری از کاستیهای دیفای ۱ را برطرف کند. میتواند نقدینگی بیشتری را از طریق پلهای بلاکچینی افزایش دهد. این پلها درواقع بلاکچینها را به هم متصل میکنند و امکان نقدینگی مشترک را فراهم میکنند، یعنی سرمایه در اکوسیستمهای ارز دیجیتال در گردش است و خارج نمیشود و تمام داراییها با ترکیب آنها در یک شبکه بزرگ از بلاکچینها به اشتراک گذاشته میشود.

وام دهی دیفای ۱ نیز چندان کارآمد نبود، زیرا کاربران برای دریافت وام به وثیقههای سنگین نیاز داشتند. دیفای ۲ وامها را از طریق بازده فارمینگ (Farming) بازپرداخت میکند. فارمینگ همچنان به کاربران اجازه میدهد مانند سایر برنامههای دیفای درآمد کسب کنند.

اما، ترکیب آن با وامهای دیجیتال به کاربران این امکان را میدهد که فقط وام بگیرند و به الگوریتمها اجازه دهند آن را پرداخت کند. تنها کاری که کاربر باید انجام دهد این است که توکنهای خود را قفل نگه دارد تا مطمئن شود که بازدهی خود را حفظ میکند.

به روشی مشابه، دیفای ۲ دسترسی بهتر، امنیت بیشتر و بهبود تجربه کاربری را به ارمغان میآورد. صنعت ارز دیجیتال در طول سالها چیزهای زیادی در مورد اینکه چگونه خود را کاربرپسندتر کند، آموخته است. استفاده از آن در دیفای ۲ رابط کاربری بهتری را به همراه خواهد داشت و در نهایت تجربه کاربری را به طور کلی بهبود میبخشد.

چگونه در دیفای ۲ سرمایهگذاری کنیم؟

فرصتهای سرمایهگذاری در دیفای ۲ تا حد زیادی مشابه دیفای ۱ خواهد بود، با این تفاوت که تنوع و دامنه وسیعتری خواهند داشت. در ادامه به برخی از این فرصتها اشاره میکنیم:

سپردهگذاری

سپردهگذاری، یکی از روشهای رایج سرمایهگذاری در دیفای ۱ بود که در دیفای ۲ نیز ادامه خواهد داشت. در این روش، کاربران با سپردهگذاری رمزارزهای خود، سود دریافت میکنند. با این تفاوت که در دیفای ۲، وامها به صورت توکنهای تکراری ارائه میشوند، لذا وامگیرندگان نگرانی بابت بازپرداخت اصل وام نخواهند داشت و وامدهندگان نیز از بابت بازگشت سرمایه خود اطمینان خاطر خواهند داشت.

فارمینگ

فارمینگ (فارمینگ به زبان ساده به معنای قفل کردن ارزهای دیجیتال و دریافت سود از آن است)، روشی برای به حداکثر رساندن سود از طریق برنامههای دیفای ۱ است. برخی از کاربران با جابجایی رمزارزها بین پلتفرمهای مختلف وامدهی، سود خود را افزایش میدهند. دیفای ۲ با ارائه مشوقها و ابزارهای جدید، این امکان را فراهم میکند که توکنهای LP (ارائه کننده نقدینگی) در مزارع به عنوان وثیقه برای وامها مورد استفاده قرار گیرند.

استیکینگ

استیکینگ، یکی از محبوبترین برنامههای دیفای ۱ است که در دیفای ۲ نیز جایگاه خود را حفظ خواهد کرد. در این روش، کاربران با قفل کردن رمزارزهای خود در شبکههای بلاکچین، به عنوان اعتبارسنج عمل میکنند و پاداش دریافت میکنند.

استخراج نقدینگی

استخراج نقدینگی، روشی برای کسب سود از طریق وام دادن رمزارزها به استخرهای نقدینگی صرافیهای غیرمتمرکز (DEX) است. DEXها از این وجوه برای انجام معاملات استفاده میکنند و در مقابل، به تامینکنندگان نقدینگی، سهمی از کارمزد معاملات را به عنوان پاداش ارائه میدهند.

معاملات در صرافیهای غیرمتمرکز

معاملات در DEXها، روشی سریعتر، ارزانتر و امنتر برای تبادل رمزارزها در مقایسه با صرافیهای متمرکز است. در این روش، کاربران مالکیت کامل رمزارزهای خود را حفظ میکنند و نیازی به انتقال آنها به صرافی نیست. DEXهای مدرن همچنین امکان معاملات حاشیه و انواع دیگر معاملات را نیز فراهم میکنند.

نکاتی برای سرمایهگذاری در DeFi 2 :

- قبل از سرمایهگذاری، به طور کامل در مورد پروژه مورد نظر تحقیق کنید.

- از ریسکهای مرتبط با دیفای ۲ آگاه باشید.

- فقط به اندازهای که میتوانید از دست بدهید، سرمایهگذاری کنید.

- از یک پلتفرم معتبر برای سرمایهگذاری استفاده کنید.

ریسکهای دیفای ۲

در حالی که دیفای ۲ پتانسیل بالایی برای ایجاد تغییرات و پیشرفتهای چشمگیر دارد، اما بیعیب و نقص نیست. در ادامه به بررسی برخی از خطرات و معایب مرتبط با دیفای ۲ میپردازیم:

خطرات قراردادهای هوشمند

دربهای پشتی: قراردادهای هوشمند، که در دیفای ۲ نقش کلیدی دارند، ممکن است دارای دربهای پشتی باشند که هکرها از آنها برای سوءاستفاده و سرقت داراییها استفاده میکنند.

حملات هکری: با وجود پیچیدگی قراردادهای هوشمند، آنها همچنان در معرض حملات هکری قرار دارند.

کد ضعیف: کد نویسی ضعیف قراردادهای هوشمند میتواند منجر به بروز خطاها و آسیبپذیریهایی شود که امنیت سرمایه کاربران را به خطر میاندازد.

عدم وجود مقررات

صنعت کریپتو، از جمله دیفای ۲، هنوز به طور کامل توسط دولتها و نهادهای نظارتی رگولاتوری نشده است. این موضوع میتواند منجر به بروز مشکلاتی مانند کلاهبرداری و سوءاستفاده از کاربران شود.

قوانین منفی

قوانین و مقررات دولتی در خصوص رمزارزها میتواند برای سرمایهگذاران بلندمدت در دیفای ۲ چالشبرانگیز باشد.

از دست دادن دائمی دارایی

در استخراج نقدینگی، خطر از دست دادن دائمی (Impermanent Loss) وجود دارد. این موضوع به دلیل نوسانات قیمت رمزارزها رخ میدهد و میتواند منجر به ضرر برای سرمایهگذاران شود.

رابط کاربری

رابط کاربری پروژههای دیفای ۲ به طور کلی سادهتر و کاربرپسندتر از دیفای ۱ است، اما با وجود سادگی، رابطهای کاربری دیفای ۲ همیشه قابل اعتماد نیستند.

برخی از پروژهها ممکن است از رابطهای کاربری فریبندهای استفاده کنند که اطلاعات نادرست یا گمراهکننده ارائه میدهند. همچنین، ممکن است رابطهای کاربری به دلیل نقصهای فنی یا هک شدن، اطلاعات نادرستی را نمایش دهند.

سخن پایانی

همانند تمام جنبههای صنعت کریپتو، دیفای ۲ نیز مزایا و معایب خاص خود را دارد. این نوآوری، بدون شک تغییرات چشمگیری را در مقایسه با دیفای ۱ ایجاد خواهد کرد. با این حال، این صنعت احتمالاً هرگز به طور کامل از خطرات و چالشها مصون نخواهد بود. ریسک، همواره جزئی جداییناپذیر از این حوزه خواهد بود.

با وجود ریسکها و چالشها، پیشرفتهای DeFi 2 ، مانند خدمات پیشرفتهتر در مقایسه با نسل قبلی، نویدبخش آیندهای روشن در دنیای امور مالی غیرمتمرکز است. گذر زمان، آزمون و خطا و درس گرفتن از اشتباهات، نقشی کلیدی در ارتقای این فناوری و تضمین پایداری و امنیت آن خواهد داشت.

سوالات متداول

1- دیفای ۲ چیست؟

دیفای ۲ نسل جدیدی از امور مالی غیرمتمرکز است که به دنبال حل مشکلات نسل قبلی دیفای، مانند مقیاسپذیری، امنیت، تمرکززدایی و تامین نقدینگی است.

2- چه تفاوتی بین دیفای ۱ و دیفای ۲ وجود دارد؟

دیفای ۲ به دنبال حل کاستیهای دیفای ۱، نظیر خدمات کاربرپسندتر، افزایش مقیاسپذیری، تمرکززدایی بیشتر و بهبود امنیت تمرکز دارد.

3- آینده دیفای ۲ چگونه خواهد بود؟

با توجه به مزایای گفته شده، انتظار میرود که این صنعت به طور فزایندهای محبوب و مورد استفاده قرار گیرد. با حل چالشهای پیش رو، دیفای ۲ میتواند به طور قابل توجهی نحوه انجام امور مالی را تغییر دهد.